「資産運用はやったほうが良いの?」

「おすすめの運用方法を知りたい」

「損をしない資産運用方法はあるの?」

そんなお悩みにお答えしていきます。

老後の資金や子どもの学費など、経済的な悩みを解消するために多くの方が資産運用を検討しています。

しかし「何から始めればいいかわからない」「ちゃんとお金が増えるか不安」などと悩んでいる方は多いのではないでしょうか。

そこで、この記事では以下の内容を解説していきます。

- 資産運用とは

- リスクが少ないおすすめの資産運用方法5選

- 3つのメリット

- 始める際の3つのポイント

- 3つの注意点

どのように資産運用をすれば良いかお悩みの方だけでなく、資産運用について知りたい方にも読んでもらいたい内容になっています。

ぜひ、この記事を参考にしてくださいね。

なお、資産運用を始めるなら「投資のコンシェルジュ」を利用するのがおすすめです。

金融商品別の保有資産や損益情報を見える化してくれます。さらに、専門家を検索して自分に合ったアドバイザーを探すことも可能です。

資産運用に関する情報も多くあるので、以下のリンクから詳細を確認してみてください。

「投資のコンシェルジュ」の詳細をみてみる

資産運用とは

資産運用とは、預貯金や金融商品などで手持ちの資産を増やすことです。

主に貯めることを重視した「預貯金」と、資産を増やすことを重視した「投資」があります。

資産運用は、目的に合わせて使い分けることが大切です。

資産形成との違い

資産形成とは、将来必要な資産を築くことです。

0から1にするように、着実に資産を作り上げる段階のことをいいます。

資産運用をするためのお金がない場合は、前段階として資産形成に取り組むことが必要です。

主な資産運用の方法9選

資産運用の主な方法には、以下の9種類があります。

| 資産運用の種類 | 特徴 |

| 預貯金 | 銀行や信用金庫などにお金を預け、利息を得る方法。 1つの金融機関で元本1,000万円と利息が保証される。 リスクは低いが、高リターンは期待できない。 |

| 外貨預金 | 外貨で預金して為替差益や利息を得る方法。 金利が高い外貨での預金や、為替レートで利益を得られる可能性がある。 為替を交換する場合は手数料がかかる。 |

| 株式投資 | 企業が発行する株式を購入し、配当金や売買差益を得る方法。 株価が上昇すれば、大きな利益を得られる可能性がある。 企業の業績悪化や市場動向などで、株価が下がるリスクがある。 |

| 債権投資 | 国や地方自治体、企業などの債権を購入して利益を得る。 購入後は償還日に元本が返還されるのを待つだけなので初心者におすすめの方法。 債券の発行元が経営破綻すると、支払いが滞る可能性がある。 |

| 投資信託 | 投資家から集めた資金を運用会社が分散投資し、その利益を得る方法。 少額で始められ、運用を任せられる。 手数料がかかり、損失が発生するリスクもある。 |

| 貯蓄型生命保険 | 保険料を積み立て、満期や解約時に保険金や解約返戻金を受け取れるもの。 保険料を支払うと「生命保険料控除」による税の優遇措置を受けられる。 保険会社の倒産や短期間での解約は、戻ってくるお金が少なくなる可能性がある。 |

| 不動産投資 | 賃貸用の不動産物件で家賃収入を得る方法。 需要があるエリアに物件を持てば、安定した家賃収入を得られる。 空室が発生すると収入が減少する。 |

| 金投資 | 貴金属の金に投資する方法。 世界中で換金でき、売価が急激に下がる可能性も低い。 現物の金を持っていると盗難リスクがある。 |

| FX | 証拠金として一定の金額をFX会社に預け、通貨の売買で発生する差額によって利益を得る方法。 少額でも大きな取引ができるため、多くの利益を得られる可能性がある。 預けた証拠金以上の損失が出ることがある。 |

資産運用にはさまざまな方法があるため、それぞれの特徴を理解して自分に合う方法を選ぶことが大切です。

リスクが少ないおすすめの資産運用方法5選

リスクが少ないおすすめの資産運用の方法を5つ紹介します。

- NISA(ニーサ)

- iDeCo(イデコ)

- 投資信託

- 国債

- ロボアドバイザー

資産運用を検討している方は参考にしてみてください。

NISA(ニーサ)

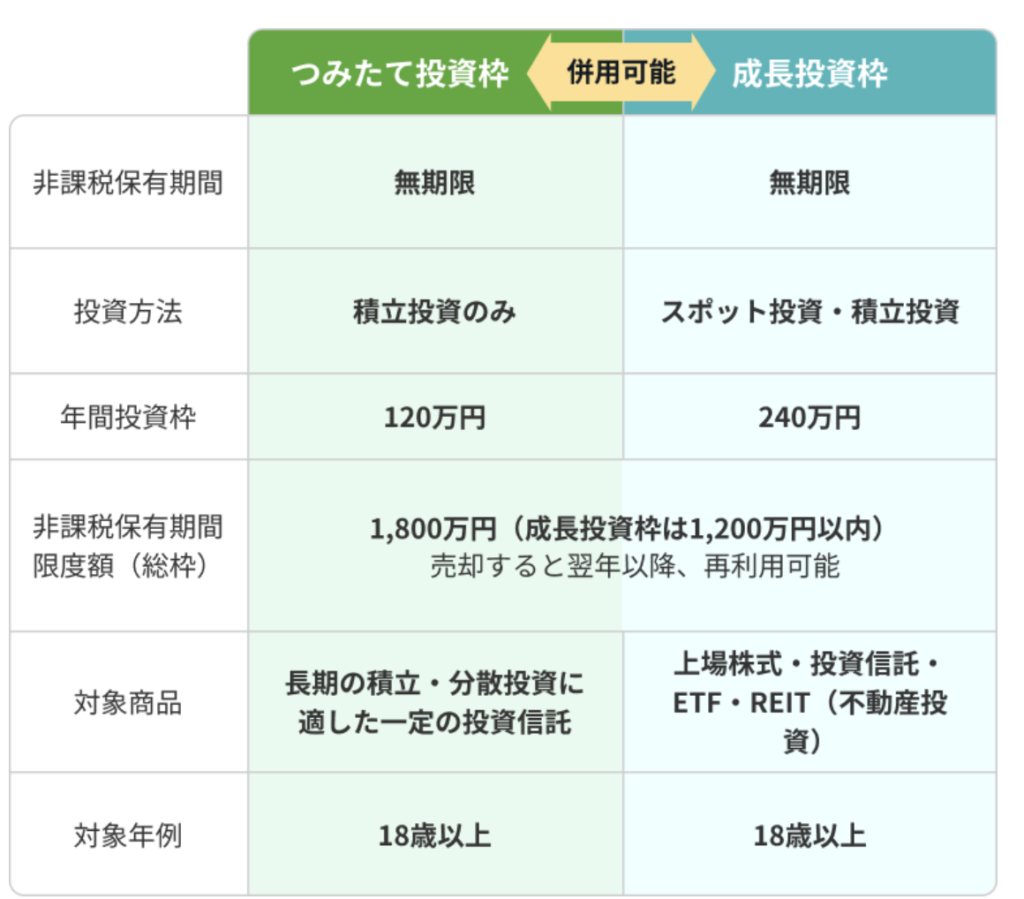

NISA(ニーサ)とは、2014年1月に始まった「少額投資非課税制度」のことです。

2024年にはつみたて投資枠と成長投資枠の併用や、非課税期間が無期限になる新制度が始まりました。

最低積立金額は金融機関によって異なりますが、月100円からと少額で始められる証券会社が多いです。

手元にまとまったお金がない方や、まずは少額から始めたい方におすすめの方法です。

iDeCo(イデコ)

iDeCo(イデコ)とは、20歳から始められる私的年金制度のことです。

毎月の掛金は所得控除の対象となり、利息や運用益も非課税になるため節税効果があります。掛金は毎月5,000円から始められ、挑戦しやすいのが特徴です。

ただし、60歳になるまでは資産を引き出しできないので注意してください。

投資信託

投資信託とは、投資家から集めた資金を運用会社が株式や債権などに投資し、その利益をもらえる金融商品のことです。

100円からと少額から始められ、運用をプロに任せられるメリットがあります。

投資信託には、次のような特徴のものがあります。

- 株式中心

- 債券中心

- 日本国内のみ

- 海外中心

目指す収益や、自分の意向に合わせて選ぶことが重要です。運用を任せられますが、販売手数料や信託報酬などの手数料が必要になります。

国債

国債とは、国が発行する債券のことです。購入すると、定期的に利子が支払われ、満期に元本が返還されます。

最低金利が保証されているため、安心して始められるのが特徴です。個人向けの国債の最低購入額は1万円で、1年経過すれば中途換金も可能です。

安全性は高いですが、収益性は高くないため、大きな利益は期待できません。

ロボアドバイザー

ロボアドバイザーは主に以下の2種類あり、AIが資産運用をしてくれるサービスです。

| アドバイス型 | 最適な資産配分などについて助言だけおこなう |

| 投資一任型 | 運用をすべて任せられる |

特に投資一任型は、運用をすべて任せられるため、知識がなくても手軽に始められます。

基本的にロボアドバイザーは長期投資を前提としており、長期的に運用する必要があります。

なお、資産運用を始めるなら、運用をサポートしてくれる「投資のコンシェルジュ」を利用するのがおすすめです。

資産状況を分析し、自分に合った運用のプロを紹介してくれます。さらに、税金対策などのお金に関する知識も学べます。

無料で老後資産診断もできるので、以下のリンクから詳細を確認してみてください。

「投資のコンシェルジュ」の詳細をみてみる

資産運用をする3つのメリット

資産運用をするメリットを3つ紹介します。

- 不労所得を得られる可能性がある

- 複利効果で資産が増える可能性がある

- お金に関する知識が身につく

それぞれ詳しくみてみましょう。

不労所得を得られる可能性がある

資産運用をすることで、不労所得を得られることがあります。

不労所得とは、労働をしなくても得られるお金のことです。例えば普段は会社員として働き、株式や投資信託などをすることで利益を得られます。

資産運用に取り組むことで、本業以外にも収入を得られる可能性があります。

複利効果で資産が増える可能性がある

資産運用で得た利益で運用を続けると、複利効果でお金が増えることがあります。複利効果とは、運用で得た利益で利益を出してお金が増える効果のことです。

利益を元本に加え長期的に運用することで、資産が増える可能性が高くなるといわれています。

ただし、利子や配当金などの運用益がマイナスになると資産が減るリスクもあるため、注意が必要です。

お金に関する知識が身につく

資産運用に取り組むことで、お金に関する知識が身につきます。

始める前に税金や保険など家計を見直すことで、お金や税金に関する知識がつくからです。また方法によっては、為替相場や株価の確認が必要になるため、経済に関する情報収集もできるでしょう。

しかし、知識や情報を得ずに始めると失敗する可能性があるため、事前に基本的なことは学んでおくのがおすすめです。

資産運用を始める際の3つのポイント

資産運用を始める際のポイントを3つ紹介します。

- 資産運用の目的や目標を明確にする

- 運用に使う金額を考える

- 基礎知識を身につける

資産運用を検討している方は、参考にしてみてください。

資産運用の目的を明確にする

資産運用を始める際には、目的を明確にする必要があります。目的を明確にすることで、選ぶべき方法が変わってくるからです。

例えば「老後資金のために2,000万円用意する」や「毎月10万円の不労所得がほしい」などです。

目的を明確にすることで、適切な方法を選べて計画的に資産運用に取り組めるでしょう。

運用に使う金額を考える

目的を明確にしたら、資産運用に使う金額を設定します。

生活費を除いた、しばらく使わないお金で資産運用をすることが重要です。

運用資金を高く設定しすぎた場合、生活が圧迫される可能性があります。多少損失が出ても生活が苦しくならず、無理なく続けられる金額を設定するようにしてください。

基礎知識を身につける

運用方法を決めたら、基礎知識を身につける必要があります。知識をつけずに始めると、商品選択や運用方法を誤り、大きな損失を出す可能性があるからです。

資産運用はリスクが高くなると利益が大きくなり、そのような商品を選ぶ場合はリスク管理を学ぶ必要があります。

まずは基礎知識を身につけ、実際に取り組みながら学んでいくのがおすすめです。

資産運用をする際の3つの注意点

資産運用に取り組む際の注意点を3つ紹介します。

- 資産が減る可能性がある

- 長期的に考える必要がある

- 生活余剰金でおこなう

それぞれ詳しくみてみましょう。

資産が減る可能性がある

資産運用をすれば必ずお金が増えるわけではなく、資産が減る可能性があります。市場状況の変動で金利が変わるため、運用した金額より減ることがあるからです。

資産が減るのを防ぐには、投資先を分散するのがおすすめです。

分散することで金利が下がったとしても、損失を最小限に抑えられるでしょう。

長期的に考える必要がある

資産運用はすぐにお金が増えるわけではなく、長期的に運用する必要があります。

短期的に利益を得られる金融商品は、リスクが大きいことが多いからです。リスクを抑えながら運用するには、長期的な分散投資がおすすめです。

ただし、このような方法は大きな損失が出る可能性は低いですが、お金が増えるのに時間がかかる傾向があります。

生活余剰金でおこなう

資産運用をしても必ずお金が増えるわけではないため、生活資金を除いた余剰資金でおこなう必要があります。

市場状況によって金融商品の価格が変動し、損失が出る可能性があるからです。生活余剰金で運用すれば、損失が出ても生活を圧迫するリスクを抑えられます。

資産運用は自分の資産をすべて使わず、生活余剰金で運用するようにしてください。

なお資産運用をするなら、保有資産を-元管理できる「投資のコンシェルジュ」がおすすめです。

運用資産を自動的に見える化して、リスクやリターンを推定できます。また、資産運用の専門家を検索して無料相談も可能です。

「投資のコンシェルジュ」の詳細を知りたい方は、以下のリンクから確認してみてください。

「投資のコンシェルジュ」の詳細をみてみる